L'IVASS pubblica la relazione annuale in merito alle assicurazioni catastrofali. Una realtà molto importante a livello internazionale, ma soprattutto nazionale, calcolando che l'Italia ha un'elevata rischiosità naturale ed è al primo posto in Europa e ottava nel mondo per entità dei danni dal rischio sismico.

Italia al primo posto in Europa per entità dei danni dal rischio sismico

Qui di seguito un'analisi della relazione dell'IVASS -Istituto per la Vigilanza sulle Assicurazioni.

Relazione IVASS 2018 Assicurazioni Catastrofali

"I maggiori rischi catastrofali da eventi estremi sono causati dalle calamità naturali. L’importanza di dotare il sistema-paese di un’adeguata copertura assicurativa contro questo tipo di pericoli è stata riconosciuta a livello internazionale, sia nel dibattito economico sia nelle scelte di policy. Numerosi paesi, seppur eterogenei per livello di sviluppo economico e tipo di esposizione al rischio naturale, si sono dotati di strumenti normativi e finanziari per promuovere la diffusione di questo tipo di polizze."

E da qui che parte tutta la relazione dell'IVASS 2018 sulle Assicurazioni Catastrofali, molto importanti a livello internazionale, ma soprattutto nazionale. Una forte attenzione agli eventi naturali catastrofici, per due motivi principali:

-la crescente attenzione ai vincoli di finanza pubblica, che rende non fattibile il rimborso totale dei danni con risorse dei bilanci statali, anche a causa dell’aumento nel tempo del valueat-risk. L’incremento dei valori esposti al rischio è dovuto sia all’aumento del numero degli immobili, determinato anche dalla crescita della popolazione, sia all’incremento del loro valore unitario, generato dallo sviluppo economico e dalla crescente urbanizzazione;

-i cambiamenti climatici in atto, che aumentano la frequenza di eventi estremi come tempeste, alluvioni, inondazioni, siccità. Esiste un’ampia evidenza di un aumento su scala mondiale dei danni causati da questi fenomeni, che hanno causato nel 2017 danni per oltre 300 miliardi di dollari, di cui meno del 40% rimborsati dalle assicurazioni.

L'Italia, in particolare, presenta un'elevata rischiosità naturale. Il grafico qui di seguito è stato pubblicato dall'ANIA, con dati fino al 2016 e con solo di due eventi che hanno sconvolto la nostra penisola, tralasciando gli ultimi accadimenti (Come il terremoto del centro Italia, o le diverse alluvioni o grandinate che colpiscono l'Italia sempre più di frequente).

L’Italia è al primo posto in Europa e all’ottavo nel mondo per la possibile entità dei danni da rischio sismico in rapporto al PIL. Un evento sismico di particolare gravità (ad esempio che si verifichi ogni 250 anni) arrecherebbe danni al nostro paese pari al 3% del PIL del 2016, corrispondenti a 50 miliardi di euro, mentre le perdite causate da alluvioni (ipotizzate con frequenza di accadimento ogni 200 anni) ammonterebbero a 14,2 miliardi di euro42.

L’elevata rischiosità naturale del nostro paese contrasta con la bassa copertura assicurativa del suo patrimonio abitativo.

La Relazione IVASS presentata nel giugno 2017 conteneva i risultati di un’indagine sulla diffusione in Italia delle polizze sulle unità abitative per i danni da terremoti e alluvioni (solo il 2,4% delle abitazioni), un quadro sinottico dei sistemi di protezione assicurativa adottati dai maggiori paesi e un esame delle principali questioni da considerare nell’ipotesi di estensione dell’utilizzo dello strumento assicurativo.

Cosa limita il cittadino Italiano a coprire la sua abitazione o la sua impresa da una polizza assicurativa?

Ci sono tre motivi, secondo l'ANIA:

-Una scarsa cultura assicurativa;

-Convinzione diffusa di esistenza di un diritto al risarcimento da parte dello Stato;

-Sottovalutazione della percezione del rischio in quanto si tratta di eventi tipicamente rari, anche se di forte intensità.

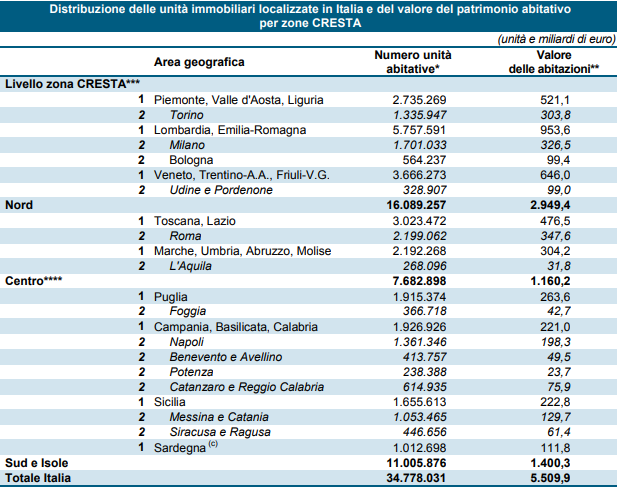

Nella relazione pubblicata dall'IVASS, lo studio dell'importanza della copertura per gli eventi naturali, parte proprio dal Patrimonio Immobiliare Assicurativo: il suo valore complessivo è di 5.510 miliardi di euro, per il numero di unità immobiliari (34,7 milioni) e per l’elevata quota di famiglie (il 70% su un totale di 25 milioni46) proprietaria dell’abitazione di residenza.

Da qui è necessario valutare l'ipotesi di estendere la copertura assicurativa a tutto il Patrimonio Immobiliare italiano, tramite un esperimento di simulazione condotto dall'IVASS.

Questi modelli sono stati sviluppati a partire dal 1980 e sono basati sulle caratteristiche fisiche delle calamità naturali e su quelle strutturali del patrimonio abitativo, al fine di valutare la distribuzione di probabilità delle perdite arrecate da un evento naturale su un dato portafoglio di unità immobiliari.

Viene scomposto il contributo delle perdite dovuto a pericolosità, esposizione, vulnerabilità e perdite economiche.

L’aspetto più interessante da misurare è la variabilità territoriale del premio assicurativo, più che una valutazione esatta del premio stesso. Quest’ultima valutazione è infatti complicata dall’incertezza intrinseca di un esperimento di simulazione, nonché da alcuni fattori da fissare a priori, quali:

- il margine di sicurezza da incorporare nel premio di puro rischio per tener conto della scarsa prevedibilità dei rischi estremi che spesso si presentano in media una volta soltanto su orizzonti di centinaia di anni;

- la misura dell’aumento del premio di puro rischio che tenga conto delle spese di distribuzione del prodotto assicurativo e di un margine di profitto.

- l’esercizio di simulazione ha riguardato separatamente il rischio sismico e quello alluvionale.

Relazione IVASS assicurazioni catastrofali: "La variabilità territoriale del premio per il rischio sismico"

La simulazione evidenzia che il Centro dell’Italia (comprendente anche Abruzzo e Molise) richiede i premi assicurativi maggiori. L’area comprende le zone del paese dove sono avvenuti i terremoti più devastanti in  termini di danni materiali e vite umane degli ultimi anni (Umbria, 1997; l’Aquila 2009; Umbria e Marche, 2016). Se si utilizzassero tariffe di premio basate sul rischio delle specifiche zone, il residente della provincia dell’Aquila pagherebbe un premio più che triplo rispetto alla media nazionale.

termini di danni materiali e vite umane degli ultimi anni (Umbria, 1997; l’Aquila 2009; Umbria e Marche, 2016). Se si utilizzassero tariffe di premio basate sul rischio delle specifiche zone, il residente della provincia dell’Aquila pagherebbe un premio più che triplo rispetto alla media nazionale.

Anche nel Nord e nel Sud del paese esistono zone dove si stimano elevate probabilità di sismi di forte intensità e di conseguenza premi più elevati della media nazionale. Spiccano ad esempio a Sud le province di Catanzaro e Reggio Calabria e, in Sicilia, quelle di Messina e Catania, per le quali i premi risultanti dalla simulazione a copertura del rischio sono oltre il doppio della media nazionale. A Nord il pericolo sismico è concentrato in Emilia-Romagna e nel Friuli Venezia-Giulia.

Mentre la prima colonna presenta una forte dispersione dei premi assicurativi, in quanto fortemente correlati con il rischio sismico locale, la seconda evidenzia che l’adozione di tariffe comuni per gruppi di regioni causa una diminuzione di questa dispersione, che decresce ancor di più usando tre sole tariffe (terza colonna), una per ciascuna delle tre macro aree che compongono l’Italia.

Il risultato di questa minore variabilità tariffaria è di contenere il premio a carico dei residenti delle aree a maggior rischio sismico, aumentando quello dei residenti nelle aree meno rischiose.

Le assicurazioni catastrofali aree meno rischiose. Si realizza in questo modo un sussidio incrociato tra agenti economici esposti a diversi livelli di rischio noto come “effetto di solidarietà” o effetto mutualistico.

La simulazione ha escluso da questo meccanismo redistributivo la Sardegna, perché priva di rischio sismico.

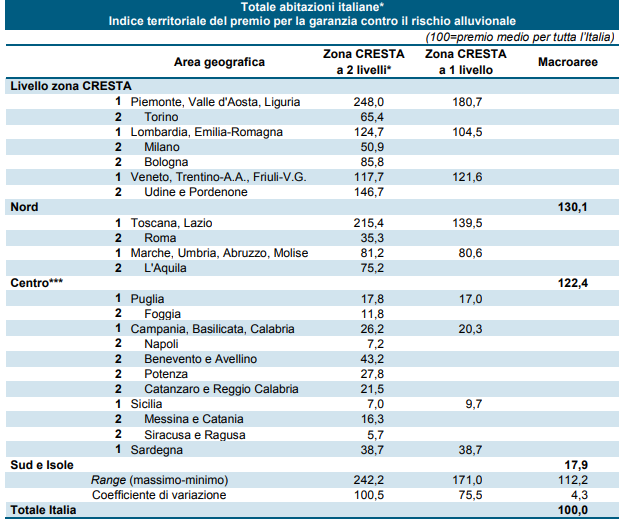

Relazione IVASS assicurazioni catastrofali: "La variabilità territoriale del premio per il rischio alluvionale"

Gli eventi sismici sono molto più catastrofici degli eventi alluvionali: un edificio allagato, dopo i necessari interventi, è sicuramente abitabile, rispetto ad un edificio crollato.

Ecco perchè, anche se il premio copre anche il contenuto dell'edificio, sono molto più bassi rispetto a quelli per il rischio sismico.

La simulazione evidenzia che anche il premio per il rischio alluvionale presenta una forte variabilità territoriale (tav. II.19), peraltro dello stesso ordine di grandezza di quella dei premi per il rischio sismico.

Le aree a maggior rischio alluvionale tendono però a non sovrapporsi con quelle a elevato rischio sismico, essendo in prevalenza localizzate nel Nord del paese e nelle regioni del Lazio e della Toscana, in corrispondenza del corso di grandi fiumi (Po, Arno e Tevere) soggetti a esondazioni. Emerge lo scarso rischio delle regioni del Sud.

Relazione IVASS assicurazioni catastrofali: "Associazione rischio sismico e rischio alluvionale"

I due rischi sono indipendenti, in quanto forti livelli dell'uno e dell'altro tendono a presentarsi in aree diverse della nostra penisola.

Questo definisce il premio possibile per i due rischi, ottenuto dalla somma dell'uno e dell'altro

La variabilità territoriale del premio rispetto a questo valore medio dipenderebbe dalla scelta di come mutualizzare i rischi, al fine di contenere i costi della copertura per le abitazioni nelle zone a rischio maggiore, e dall’introduzione di franchigie e massimali in grado di contenere i premi.

La letteratura ha evidenziato la preferenza dei consumatori verso polizze che tutelino contemporaneamente dai rischi delle maggiori calamità naturali (terremoti e alluvioni), offrendo copertura sia dal rischio naturale più probabile in uno specifico territorio sia, in via secondaria, da altri rischi naturali, presenti ma meno frequenti.

Leggi anche il Quaderno n.13 pubblicato dall'IVASS: "Calamità naturali e coperture assicurative: valutazione dei rischi e policy options per il caso italiano".